.jpg)

分配と再分配

(2026.07.09 No.207)

6月24日に財務総合政策研究所(財総研)から

「日本の所得分配・再分配に関する研究会」報告書

が発表されました。

https://www.mof.go.jp/pri/research/conference/fy2025/bunpai.html

財務総合政策研究所(財総研)は財務省の付属のシンクタンクで、財政に関する調査・研究や、財務省の業務統計の収集・整理等を担っています。

今回の報告書は、2025年10月~2026年4月にかけて、7回にわたって開催された「日本の所得分配・再分配に関する研究会」における議論を取りまとめたものです。

厳格な意味での原著論文というよりは、それぞれの筆者の日頃の主張を述べ合い、議論した結果をまとめたものと言えます。

●分配と再分配

市場原理によって賃金や利潤という形で分配された所得に対して、国が高所得者から低所得者に配分し直すことを再分配といいます。税金や社会保障などの手段が用いられます。

●報告書のポイント

計12編の論文はそれぞれ重い内容なので、すべて読むべきですが、

(第1章)日本の分配・再分配をめぐる実態と課題(財政研・上田淳二氏)[1][2]

に研究会の課題が掲げられており、

(第12章)給付付き税額控除と所得税・住民税・社会保険料の「三位一体改革」(一橋大学・佐藤主光氏)[3][4]

が全体の締めくくりの位置づけにあると考えられます。

さらに

(第11章)家計行動の把握と分配(京都大学・宇南山卓氏)[5][6][7]

に書かれている”ライフサイクル理論”も重要なキーワードとして登場します。

●そもそも何が問題か

わが国において”格差が拡大しているのではないか”という意見があり、政策に反映させるためには実際のデータを元にして実証する必要があります。

しかしそのデータについては、賃金などフローにかかわるものは補足されている反面、土地や金融資産などストックに対しては十分把握できていません。

また社会生活や働き方が多様化している中で、世帯(1人~)というものをライフサイクルなども踏まえて多面的に分析することが必要となっています。

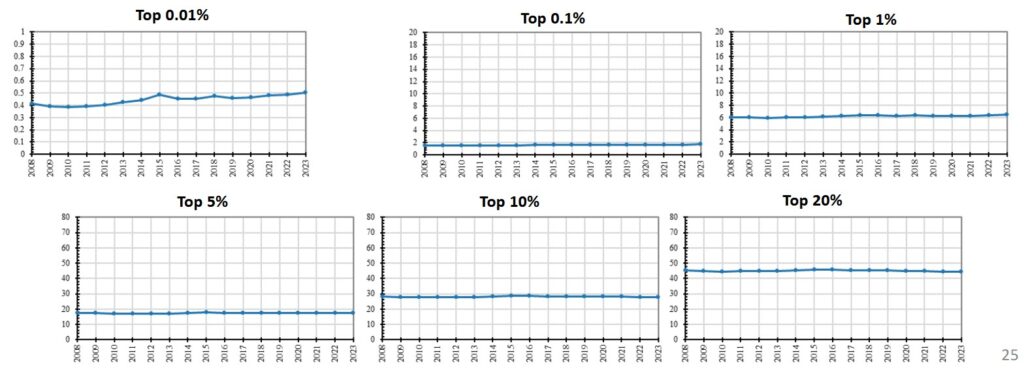

●ざっくりとした分析結果

[1][2]による分析では、

・賃金や可処分所得に関しては上位0.01%、0.1%の所得シェアは緩やかな拡大が見られるが、それ以下の層は横ばいか低下傾向

・資産や資本所得については富裕層の増加や保有の偏在が進み、賃金や可処分所得とは異なる動きが見られる

などが確認されました(図1)。

結果として賃金所得については全体の格差が大きく拡大しているという傾向は見られません。

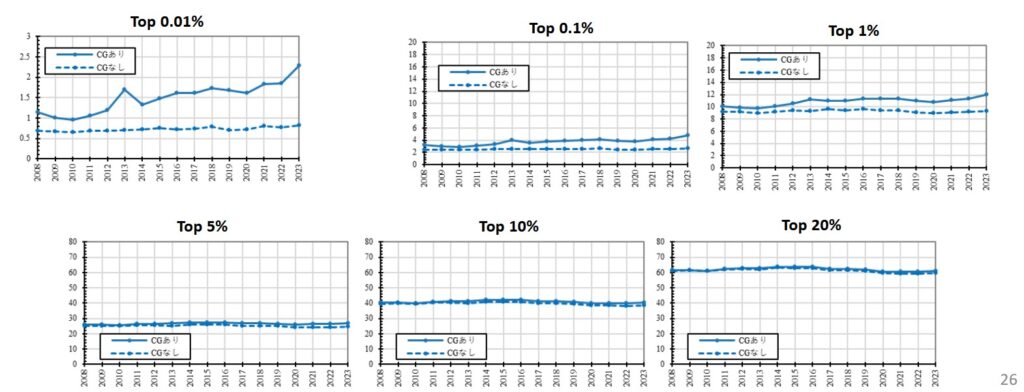

一方で、キャピタルゲインを含めた所得の推移は図2の通りです。

やはり金融資産を持っている人の資産額は増えていると見えます。

そして賃金の格差よりも金融資産の多寡によって格差が拡がっているという見立てです。

ただし今回のデータ分析では確定申告不要の配当所得と譲渡所得は把握されていないので、正確性を欠いている点に注意が必要です。

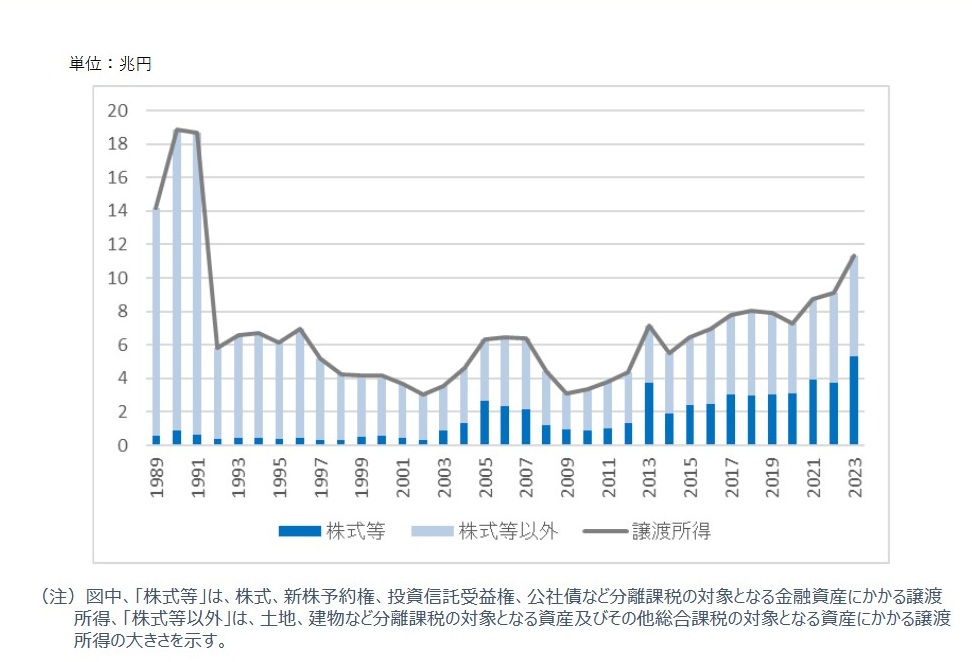

図3は申告された譲渡所得額の推移です。

●その日暮らし?

[5][6][7]で述べられている「ライフサイクル理論」は現在のマクロ経済学の中ではかなり主流になっている考え方です。

所得や遺産など一生のうちに自分が使うことのできる経済資源(生涯可処分リソースと呼ばれる)を人生の長さで割って決めるのが消費であるという考え方です。

ケインズ流の消費が”宵越しの金は持たない”とか”その日暮らし”という考えであるのに対して、長期的な考えで消費をとらえる点が違います。

日本人に特にその傾向が強いので、わが国においては給付金10万円を配ってもあまり消費には回らないという傾向が見られます(※)。

(※)他国ではすぐ消費に回す人がそれなりに存在するそうです(米国では40%超)。

逆に生涯可処分リソースの変動には敏感に反応します。

サラリーマンの場合では昇給や転職などのイベントがそれにあたるでしょう。

実例として、2013年10月の消費税増税(5%→8%)の発表直後に消費額が大きく落ち込みましたが、実際に増税され始めた2014年4月にはさほど変動はありませんでした。

つまり生涯可処分リソースに与える長期的な影響の”ニュース”が国民の消費行動を左右したと解釈できます。

そういう国民性を考慮すると、一時的な給付金を出すよりも減税のほうが消費(の拡大)に及ぼす影響力は大きいとみることができそうです。

●給付付き税額控除

給付付き税額控除とは、税金を減らす「税額控除」と、それでも足りない分を現金で支給する「現金給付」を組み合わせた制度を指します。

これは非課税世帯や納税額が少ない世帯にも支援が届く制度として、海外では広く導入されているといわれます。

さらにこの制度では所得に応じて段階的に支援額を減らす設計が可能なため、”働き損”の感覚を薄める効果も期待できます。

現首相が国民会議を開催して率先して進めようとしている目玉政策の一つです。

●三体問題

今の減税や給付金を巡る政策討議においては、”困窮している世帯を救う”ことと”消費をうながすゆとりの提供”という二つの目的が混じっています。

おそらく給付付き税額控除は前者の対象に効くでしょう。

しかしライフサイクル理論に忠実なわが国の中間層に対しては届かない可能性があります。

年金などの社会保障の見直しについては、消費税以上に生涯可処分リソースの変動を生じますから、反動も強くなります。

今回の一連の財総研論文からはデータ分析による部分的な見通しは読み取れます。しかし誰もが納得する所得税・住民税・社会保険料の三位一体の安定した答を求めるのは至難です。

天文学において一般解の存在しない「三体問題」は有名ですが、社会の三体問題はさらに複雑です。■

[1] 上田淳二「近年の日本の上位所得シェアの推移-所得税データから分かること-」、研究会第1回報告1(2025年10月10日) https://www.mof.go.jp/pri/research/conference/fy2025/bunpai202510_1.pdf

[2] https://www.mof.go.jp/pri/research/conference/fy2026/bunpaireport01.pdf

[3] 佐藤主光「給付付き税額控除と所得税・住民税・社会保険料の「三位一体改革」」、研究会第6回報告2(2026年2月24日) https://www.mof.go.jp/pri/research/conference/fy2025/bunpai202602_4.pdf

[4] https://www.mof.go.jp/pri/research/conference/fy2026/bunpaireport12.pdf

[5] 宇南山卓「家計行動の把握と分配について」、研究会第7回報告1(2026年4月8日) https://www.mof.go.jp/pri/research/conference/fy2026/bunpai202604.pdf

[6] https://www.mof.go.jp/pri/research/conference/fy2026/bunpaireport11.pdf

[7] 宇南山卓、他「現代日本の消費分析 ライフサイクル理論の現在地」、RIETI BBLセミナー(2023年7月5日) https://www.rieti.go.jp/jp/events/bbl/23070501.html

Follow me!