.jpg)

休眠預金

(2024.11.15)

11月1日に内閣府の「第44回休眠預金等活用審議会」(10月15日開催)の議事録が公表されました。

https://www8.cao.go.jp/kyumin_yokin/shingikai/shingikai2024/shingikai2024.html

この審議会は、休眠預金等を活用した民間公益活動促進業務について、基本方針、基本計画の審議、実施状況の監視をおこなうために置かれています。今回は主に2024年度計画の修正について審議されました。

●休眠預金とは

そもそも休眠預金等とは、10年以上、入出金等の取引がない預金等のことを言います。(ただし、普通預金、定期預金、当座預金等のいわゆる普通のイメージの”預金”が対象となり、外貨預金、財形年金等の特殊なものは対象外です。)

休眠預金の規模は、2023年度は1,609億円となっています。ほぼ毎年度、この程度の休眠預金が出ている状況です(※2)。こう見てみると、相当の金額が眠っていることがわかります。

もちろん預金者の権利は守られていて、金融機関に払い戻し要請があればいつでも応じることになっています。2023年度はそのような払戻が456億円でした。

それでも差し引き1,000億円を超える残高が毎年積みあがっていく計算です。

換算してみると、日本人一人あたりで毎年1,000円以上のお金を休眠させていることと同じになります。

| 年度 | 休眠預金等の発生額 | 預金者への支払額 |

| 2019 | 1,457億円 | 45億円 |

| 2020 | 1,408億円 | 188億円 |

| 2021 | 1,374億円 | 252億円 |

| 2022 | 1,528億円 | 350億円 |

| 2023 | 1,609億円 | 456億 |

●休眠預金等活用制度

そういう使われていない預金を、公共的な目的のために拝借しようというのが、この休眠預金等活用制度(※1)です。

2011年の東日本大震災の復興財源として休眠預金の利用検討が始まり、2016年12月に休眠預金等活用法(※3)が議員立法で成立しました。

この法律では、休眠預金の使い道は次の3つに限定されています。

1.子どもや若者への支援

2.生活を営む上で困難を有する者への支援

3.地域活性化への支援

これらのような社会問題に対しては、国や地方自治体ではきめ細やかな支援がなかなか行き届きません。

この活用制度の特徴は、国や地方自治体が直接、支援活動をおこなうのではなく、現場に密着した活動をおこなっている民間の団体に対して資金面の支援をおこなう点にあります。

●具体的な支援内容

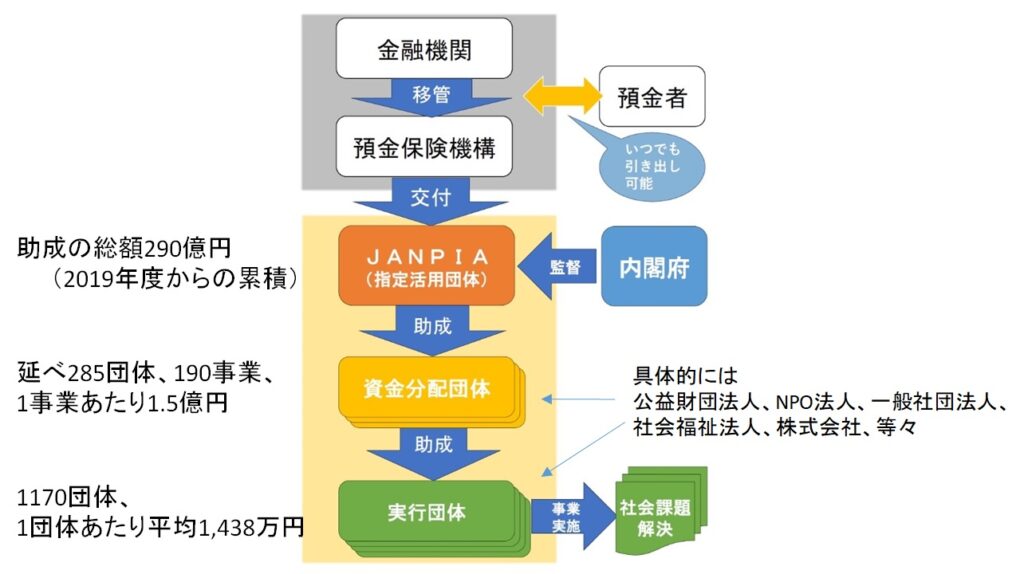

具体的には図1のような仕組みになっています。

①まず毎年、各金融機関が抱えている休眠預金を預金保険機構に移管します。

②そこから、あらかじめ指定された指定活用団体(JANPIA)(※4)に決められた額を交付します。

③JANPIAは特定の社会課題分野や地域の実情に精通した「資金分配団体」を公募して、採択された団体に資金を助成します。

④採択された各資金分配団体は、実際に社会課題の解決に取り組んでいる団体を「実行団体」として公募し、採択された団体に資金を助成します。

具体的な活動事例として次のようなものが挙げられています。

・社会から孤立した若者に対するきめ細やかな就労支援

・発達障害者や知的障害者等の地域交流の支援

・農業の担い手育成による地域づくりの支援

・コロナ禍における子どもたちの居場所づくりの支援

●不正問題の発生

このように活用制度の運用において、やはり問題も生じてきます。

今回の審議会に報告された一例は、上記の④の段階で、資金分配団体による実行団体選定において、両方の団体の役員が兼任している状況(いわゆる利益相反)で申請がおこなわれ、採択に至ったという事例です。

発覚後、この資金分配団体の事業は停止、実行団体は契約解除となりました。調査の結果、利益相反ルールの認識・理解不足によるものとされました。

別の例は、実行団体における資金の不正利用(領収証偽造等)です。当然、選定の取消、助成金の全額返還を求められ、実行団体は刑事告発されました。この事例では、ずさんな資金管理が根本原因にあり、資金分配団体側の監理にも疑問符が付きます。

●資金分配団体を育成支援する

多くの資金分配団体や実行団体は、申請の経験も浅く、管理体制も弱いのが現状です。実行団体に対する監査能力の向上も含めて、特に資金分配団体の育成が必要となっています。

2023年度からは新たに「活動支援団体」を創設して、資金分配団体(をめざす団体を含む)に専門的なアドバイスや支援を伴走型でおこなうようになりました。

このような休眠預金の活用は進んできましたが、そもそもなぜ休眠預金が発生するのか、いくつかの理由を考えてみました。

●休眠預金発生の理由その1~住所変更

9年間に異動(※)がなく、残高1万円以上ならば預金者の住所宛に通知が郵送されます。

通知が届けば休眠預金にはなりません。郵便の代わりに電子メールの通知が届いた場合も同じです。

しかし住所変更等の理由で、通知が到着しなければ、休眠預金扱いとなります。

(※異動とは入出金、記帳、残高照会等、預金を利用する意思を表示したものとして認められるような取引を指します。)

●理由その2~残高が少額

残高1万円未満の場合はそもそも通知が発行されませんので、異動がなければそのまま休眠預金となります。

仮に休眠預金になりそうな口座を覚えていても、その残高が少額の場合には、口座解約のためにわざわざ交通費を使ったり、他行宛の振込手数料を払う気にならないのは当然です。それも休眠預金の放置につながる原因でしょう。

少し古いデータですが(※5)、2012年頃の休眠預金の発生は約850億円(約1,300万口座)、したがって1口座あたり平均残高6,500円でした。

そのうち、預金者への払戻しがあったのは約350億円(約75万口座)、したがって1口座あたり約46,000円が戻っています。

やはり残高が1万円以上の場合は払戻しを受けますが、ほんのわずかの口座です。残りの大半の口座は1万円未満だったといえます。

●理由その3~日本人は一人でたくさんの口座を持つ

なぜか日本では口座数が12億口座(1人あたり約10口座)もあり、諸外国と比較してかなり多い状況です。

休眠預金の預金者にはその存在を完全に失念しているケース(預金の存在を遺族に伝えることなく預金者が亡くなった場合も含む)も少なくありません(※6)。こういう管理の問題も休眠預金が増える一因でしょう。

●ますます休眠預金は増加する

やっかいなのは、預金者本人しか預金口座のすべてのありかはわからないことです。わが国では、個人名から金融機関の取引の有無を横断的に調べる手段がありません。休眠預金があるかどうかは、金融機関に対して個別に問い合わせるしかないことになります。

したがって、預金者本人が忘却したり、記録を紛失してしまったら、もはや休眠預金を探すことは不可能となります。

今後、高齢化が進み、認知症や孤独死が増えることによって、必然的に休眠預金も増加することが容易に想像できます。

●忘れられたドングリ

野生のリスは冬支度のために貯めたドングリのありかを忘れてしまうことがあるそうです。しかしそのおかげで、忘れられたドングリから芽が出て森が復活します。

歳をとってから、金のことなどは全部忘れてしまっても、後は休眠預金として社会に役立ててもらうのだから善し、と考えましょう。■

※1 内閣府「休眠預金等活用制度について」https://www8.cao.go.jp/kyumin_yokin/seido/seido.html

※2 預金保険機構「休眠預金等移管金の納付の状況等について」 https://www.dic.go.jp/katsudo/010_00117.html

※3 正式には「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」(平成二十八年法律第百一号)

※4 一般財団法人日本民間公益活動連携機構

※5 第2回成長ファイナンス推進会議(2012年5月8日)資料2「成長ファイナンス推進会議中間報告」 https://www.cas.go.jp/jp/seisaku/npu/policy09/pdf/20120508/shiryo2.pdf

※6 髙宮咲妃「休眠預金活用の現状と海外事例」(2021.12.27) https://www.dlri.co.jp/report/ld/177350.html

Follow me!