.jpg)

予算執行調査

(2025.09.13)

8月末に省庁の来年度予算の概算要求が締め切られました。これから予算折衝が本格化する時期なので、財務省側が各省庁の事業計画に対して事前にどういう情報を持っているかを知りたくなりました。

少し前の情報ですが、財務省より6月27日に「令和7年度 予算執行調査の調査結果の概要(6月公表分)」が発表されています。

https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html

令和7年度予算執行調査事案30件のうち、調査の終了した28件の調査結果を公表したものです。毎年4月にその年度の調査予定を発表し、6月以降に調査結果を順次発表します。

●予算執行調査とは

そもそも「予算執行調査」という言葉自体があまりなじみがありません。

ときおりマスメディアに、”こういう無駄が見つかった”とか”利用実績が低い”などの表現で国民の目を引きやすい記事になって出るときがある程度です。

同じような傾向は行政事業レビューや会計検査院の発表の際にも見られます。したがって国民(筆者を含めて)の多くは、異なる制度で異なる機関が税金の使い道を監視していることを知らないと思います。

予算執行調査の概要は財務省のホームページに掲載されています[1]。その中の説明では、

財政資金の効率的・効果的な活用のためには、予算のPDCAサイクルにおける、C(チェック)・A(アクション)機能を強化し、予算へ的確にフィードバックすることが重要であるとの観点から、財務省では平成14年度より予算執行調査を毎年実施しています。

予算執行調査とは、財務省主計局の予算担当職員や日常的に予算執行の現場に接する機会の多い財務局職員が、予算執行の実態を調査して改善すべき点を指摘し、予算の見直しにつなげていく取組みです。

とあります。

●いろいろな監視制度

行政事業レビューは「行政改革推進委員会」が主催しているもので、事業単位で作成した事業レビューシートに対して外部識者がその事業の必要性や計画内容を吟味するものです。

また会計検査院による検査は事後検査にあたり、結果に対して適切かつ有効に執行されたかをチェックするものです。

それらに対して、財務省の予算執行調査はあくまでも決まった予算をいかに効率的、合理的に使ったかという点から調べるものです。

いわば「事前のチェック(行政事業レビュー)」、「途中のチェック(予算執行調査)」、「事後のチェック(会計検査院)」といった分担と言えるでしょう。

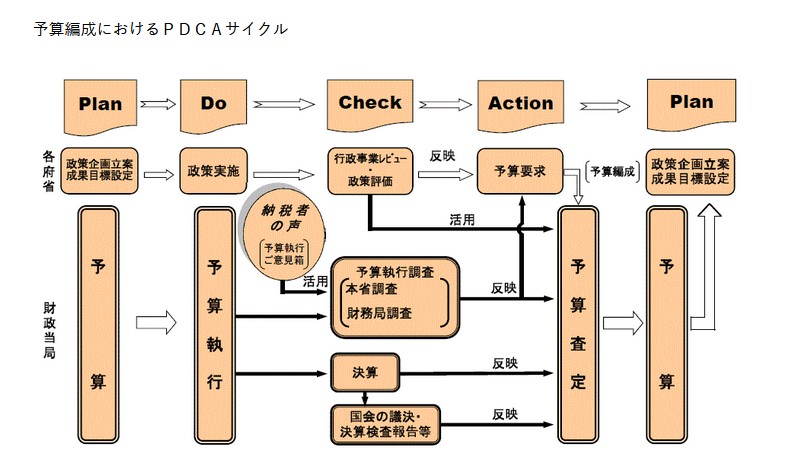

下図は年間のスケジュールをまとめたものです。

これを見れば、予算確定(Plan)の後に予算執行(Do)が始まり、その年度の途中で行政事業レビュー(Check)が入り、その結果をもとに翌年度の予算要求(Action)につながっています。年度末に予算執行が終了してから会計検査院の調査が実施されます。

なお図1にあるように、予算執行調査は財務省本省が直接調査するものと、地方にある財務局が調査するもの、その両方が協力するものがあります。

地方の財務局が関わるのはその地方に特有の事情がある場合です。

●そもそもの歴史

予算執行調査は行政事業レビューとほぼ同じ時期(行政改革の時流に乗った頃)に始まりました。

2000年代前半に「行政改革推進法」(※)が定められ、事業の効果や必要性を点検する仕組みが求められました。

特に民主党政権下で実施された「事業仕分け」(2009年以降)がよく知られていますが、予算執行調査はさらにさかのぼって、すでに2001年度からスタートしています(予算執行調査と呼ばれるようになったのは翌年度から)[2]。

※正式には「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(2006年公布)

●予算執行調査の実績

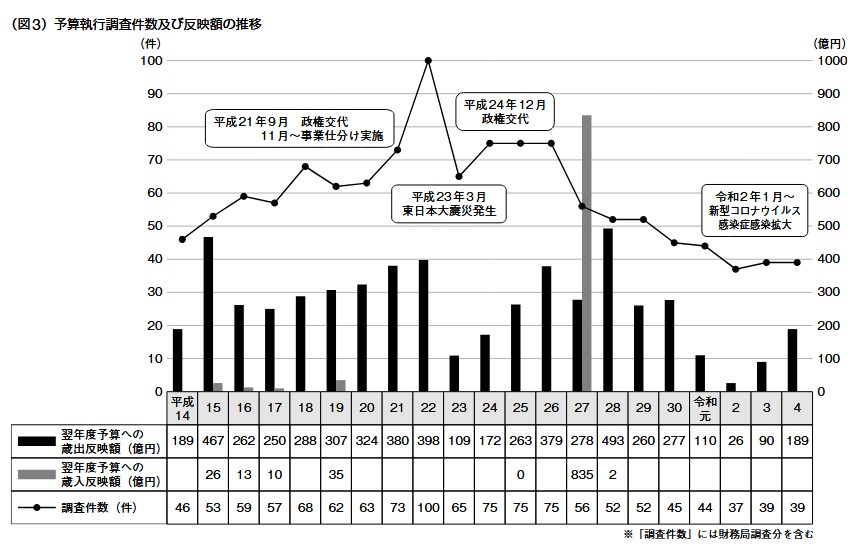

図2はこれまで予算執行調査の件数と、翌年度の予算策定に影響が及んだ金額を示しています。

図2を見ると、2009年に民主党政権が成立した後から急速に件数が伸びていて、2010年度は100件に達しました。その直後に東日本大震災が発生して、行政の現場は調査どころではなくなり、調査件数は大きく減少しました。復興とともに件数も戻りましたが、最近は30件程度で推移しているようです。

●レビュー、調査、検査

各省庁が何か事業を新規に企画する、あるいは昨年度の事業を継続することに対して、上で書いたように行政事業レビュー、予算執行調査、会計検査院検査の3つのゲートがあります。

事前に省庁の担当者が念入りに準備した事業計画ですから、基本的に大きな欠点はないはずです。

それに対していろいろと”注文をつける”には、指摘する側もその論理や根拠を明確に示すことがなかなかたいへんです。

今年度の調査報告[3]を見ると、調査対象それぞれについてかなり詳細なデータを根拠に指摘を出しています。これを書くには財務省側の担当者もかなりの知識を必要としたことでしょう。年30件の調査を実行するのが財務省の労力としては限界だろうと察します。

●調査は対話ツール?

これだけの労力をかけてレビューや調査をおこなうのですから、その結果がより良い政策の実行につながってほしいものです。

省庁側の企画者と財務省側の調査担当者の間では、事業計画に関する情報交換は頻繁におこなわれると想像します。

行政の年間スケジュールから見ても、予算執行調査は来年度予算の折衝に密接な関係があります。ですから予算執行調査において財務省側が注目したポイントに対して、念入りに対応策を用意すれば予算折衝がスムーズにゆくと期待できそうです。

レビューや調査をされる側にとっては、念入りに用意したはずの事業計画が、レビューや調査によって自らは気づかなかった新たな視点から批評されるわけで、ある意味では事業計画をいっそう洗練・強化できるきっかけと考えることができます。

またレビューや調査をおこなう側にとっては、詳細な分析をおこなうことによって、その省庁における事業の位置づけや重要性をあらためて知ることができます。

調査側と被調査側が情報や意見を交換することが、行政の企画・実行能力を高めている、と解釈できるでしょう。

見方を変えれば、まことにめでたい話になるわけです。■

[1] 財務省「予算執行調査の概要」 https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/gaiyou.htm

[2] 山岸徹、田辺達也「予算執行調査 20年間の歩み」、ファイナンス、2023年3月号https://www.mof.go.jp/public_relations/finance/202303/202303i.pdf

[3] 「総括調査票 令和7年6月公表分(28事案)」(2025.06.27) https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706_all.pdf

Follow me!