.jpg)

自動車保険

(2023.04.20)

自動車には「自賠責保険」(自動車損害賠償責任保険)が強制的に付きます。四輪車だけでなく、バイクや原付も対象であり、車検の際に保険料を納めるかたちになっています。自賠責保険の適用は人身事故のみで、物損や自身のケガは対象になりません。死亡時3千万円ですので、最近の補償額から見て足りません。そこで、不足を補うために、たいていは任意保険にも加入することになります。

ちなみに自賠責保険に加入していない場合には、50万円以下の罰金または1年以下の懲役、さらに違反点数6点と免許停止が付きます。

ところでこの自賠責保険が、どこでどのように運用されていて、どう使われているか、あまり知られていません。

4月17日に、国交省から「被害者保護増進等計画」の公表がありました。

(https://www.mlit.go.jp/report/press/jidosha02_hh_000566.html)

そもそも、「自賠法」の改正(※1)が2022年6月におこなわれ、その中で恒久的な「自動車事故対策事業の創設」とその計画の策定が定められました。

本年4月から、この自動車事故対策事業の具体化として、自賠制度による事故被害者の支援・事故発生防止対策を行う「被害者保護増進等事業」について、自動車ユーザー団体、事故被害者等団体、学識者の関係者の意見をもとに、「被害者保護増進等計画」を作成・公表しました。計画の期間は2023~26年度です。

●自賠責保険の仕組み

交通事故件数は2004年の952,191件をピークに減少し、2022年は301,193件となっています。交通事故の死者数も1992年11,452人をピークに、2022年2,610人まで減少しました。

これを背景として、自賠責保険料は普通自動車2年分の場合では、41,850円(1991年)から、現在は17,650円(2023年4月以降)と大幅に下がっています。

これらは警察の安全指導の徹底、自動車の安全技術の向上、ドライバー含めた国民の安全意識の高まりなどが全体として成果につながったといえます。

一方、これまでの自賠法では、

- ひき逃げ被害者等の救済をおこなう「保障事業」は賦課金を財源として”恒久的に”実施する

- 被害者支援と事故防止については有限の積立金が財源としてある限り、”当分の間”実施する

となっていました。同じ自賠責保険にもとづく事業であっても、その事業内容によって、財源や実施期間の条件が異なっていたわけです。

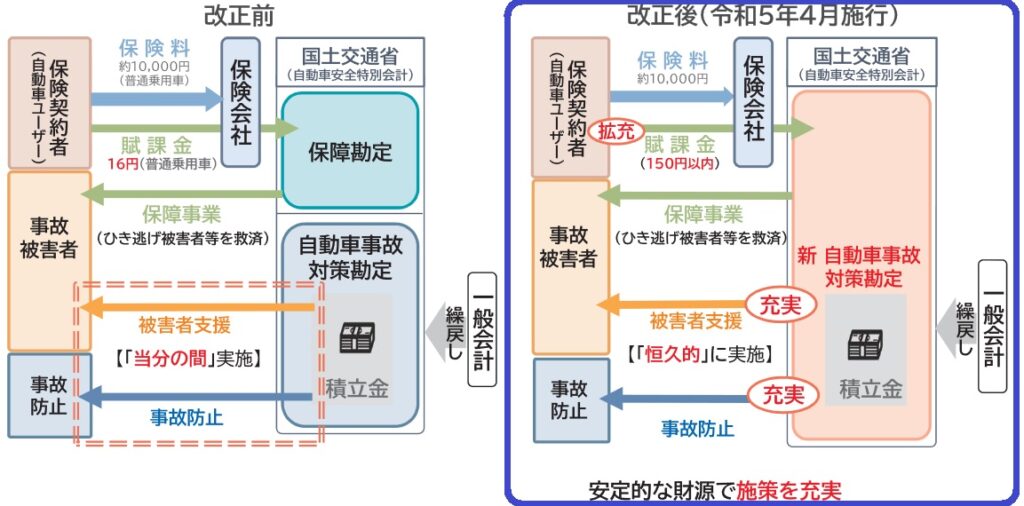

2023年施行の自賠法改正によって、保障事業、被害者支援、事故防止の三つとも”恒久的に”実施することになりました。

これまで自賠責保険料を入れる「自動車安全特別会計」は「自動車事故対策勘定」と「保障勘定」に分かれていましたが、2023年4月からは、二つに分かれていた勘定も「統合勘定」に一本化されました。(下図は※4による)

●被害者保護増進等事業の目的

これまでも自動車安全特別会計によって、事故防止対策や被害者救済がおこなわれてきましたが、特に今回の「被害者保護増進等計画」では、次の2方面から実行する方針です。

- 被害者の保護の増進に係る対策: 特に重度傷害を負った人の治療、リハビリの充実、介護支援、人材の育成、被害者子弟への支援等を進める

- 自動車事故の発生防止に係る対策: ドライバーを含む安全教育、事故防止装置の開発等を進める

この計画については、自動車事故被害者・遺族団体、自動車ユーザー団体、及び学識経験者等の第三者によって構成される「被害者保護増進等事業に関する検討会」が評価・検証をおこないます。

●運営費用

被害者支援・事故防止対策は、自賠責保険料・共済掛金を原資とした運用益を活用した積立金を自動車安全特別会計で管理し、対策を実施してきました(※2)。

しかしながら、低金利により、積立金から生じる運用益は減少し、毎年度の被害者支援・事故防止対策の事業費に充てるため、継続的に積立金の取崩しが発生しており、このままでは早ければ10年以内に枯渇する可能性があります。

支出については年200億円程度を見込んでいますが、この事業が安定的かつ継続的に実施できるよう、賦課金として年間100億円程度の納付(=自賠責保険料のアップ)を求めることとしています。現在、賦課金は1台当たり約32円(2年分)ですが、これを150円程度に上げる方針です(※4、※5)。

なぜ賦課金をアップしなければならないか、いろいろな背景を国交省が説明しています(※3)。

●財務省とのいわく付きの特別会計

1995年頃、バブル経済が終わり、国の財政が一気に厳しくなったため、臨時措置としてこの自動車安全特別会計の金を、一般会計へ1兆1,200億円繰り入れたという経緯があります。

その後、財務省から少しずつ返済(繰戻し)がおこなわれて、7,098億円が戻りましたが、利子が膨らんでいるため、まだ約6,000億円(元本4,848億円+利子相当額1,104億円)が戻っていない状態です。

返済計画については、財務大臣と国交大臣の間でこれまで計6回の合意がおこなわれています。最新の合意(2021年12月22日)では、2022~27年度の繰戻し額を54億円の水準で考慮することになりました。(なお、このペースでは完済まで、あと100年かかるだろうと言われています。)

同時にこの合意の中では、”関係者の理解を得つつ、賦課金制度について令和5年度以降の可能な限り速やかな導入に向けた検討を行い、”とちゃんと賦課金値上げの布石を打っています。

国交省側の説明(※3)でも、”過去に実施した特別会計から一般会計の繰入金の残高もありますが、一般会計の財政事情は厳しく、まとまった額の一般会計から特別会計への繰戻しを期待することは困難な状況です。 ”と、すっかりあきらめモードです。

本来ならば余裕があったはずの自動車安全特別会計の資金を財務省が返さないので、賦課金アップで穴埋めするという話です。税金あるいは賦課金の形で、遅かれ早かれ国民が負担しなければならないのかもしれませんが、経緯を聞くと素直に納得しにくいものがあります。■

※1 「自動車損害賠償保障法及び特別会計に関する法律の一部を改正する法律」

※2 「令和4年度 今後の自動車損害賠償保障制度のあり方に係る懇談会」(2022年7月22日)資料1 https://www.mlit.go.jp/jidosha/content/001492311.pdf

※3 「令和4年自動車損害賠償保障法(自賠法)の改正に至った背景・課題」

https://www.mlit.go.jp/jidosha/jibaiseki/background_and_tasks/

※4 金融庁「自動車損害賠償責任保険審議会」(第145回)(2023年1月13日) https://www.fsa.go.jp/singi/singi_zidousya/siryou/20230113.html

※5 金融庁「自動車損害賠償責任保険審議会」(第146回)(2023年1月20日)

https://www.fsa.go.jp/singi/singi_zidousya/siryou/20230120.html

Follow me!