.jpg)

動く壁

(2024.12.14)

11月18日に参議院より「『103万円の壁』の実態分析」と定額減税の二重取り問題」という調査報告(※1)が公表されました。

今、まさに臨時国会が開会されていて、所得税や社会保険の見直しが議論されている最中です。なんたら万円の壁という言葉がマスメディアでさかんに現れています。

こういうタイミングで、参議院の調査室よりこの報告が出てきました。

●国会の調査室とは

衆議院、参議院にはそれぞれ調査室と名が付く部署があり、定期的あるいは不定期に報告を発行して、議員に情報提供するとともに、一般に公表しています(※2)。

参議院の場合は、「立法と調査」と「経済のプリズム」の2冊子を定期発行しており、その時々の話題を中心に、社会動向や研究動向についての報告をまとめています。

これまでも「103万円の壁」の問題に関する論文や報告書もたくさん出されてきましたが、今回の参議院資料は時期的に最も新しい情報が反映されており、かつ政策議論につながるようにわかりやすく書かれている点で注目しました。

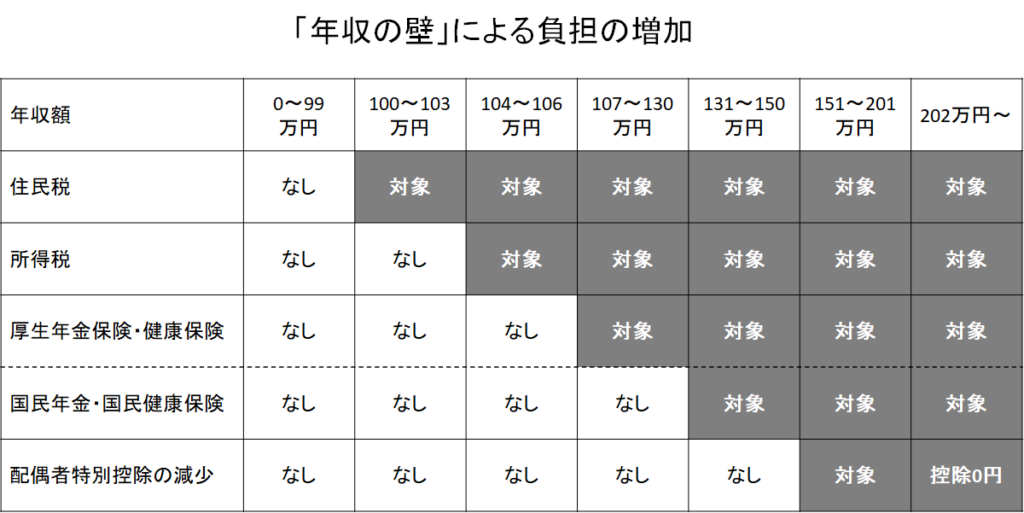

●100万円~200万円の範囲にひしめき合った壁

給与所得者を対象と考えたとき、「〇〇万円の壁」と呼ばれるものは5つ存在します(図1)。

・100万円の壁: 超えると住民税がかかってきます。

・103万円の壁: 所得税がかかってきます(基礎控除48万円+給与所得控除55万円(注)を超えるため)。

注)給与収入が1,625,000円以下の場合

・106万円の壁: 厚生年金保険・健康保険に加入しなければなりません(正確には年収条件ではなく週20~30時間労働で月8.8万円以上)。

・130万円の壁: 国民年金保険・国民健康保険に加入しなければなりません(厚生年金保険の加入者を除く)。

・150万円の壁: 配偶者特別控除が減少していきます(201万円で控除が0)。

税金と社会保険の両方で複雑な壁ができあがっている状況です。

しかもこれらは100~201万円の”狭い範囲”に集中しており、低所得層(特にパートタイム勤務の主婦を想定)のための配慮が積み重なって、このような制度になったと考えられます。

●なぜ壁になるのか

これらの境界値は「壁」というより「崖」とよぶほうが実感に合います。

実際に、これらの境界値を超えたとたんに、税金や保険料がかかるようになり、崖を落ちるかのように、手取り収入がガクンと減るわけです。

誰しも収入が減ることは避けたいですから、目前の崖に落ちないように、その手前ぎりぎりで立ち止まろうとします。これが壁(あるいは崖)となる理由です。

もちろん、思い切ってもっと稼ぎを多くすれば、世帯全体での最終的な収入(将来の年金を含めて)は確実に増えると言われながら、なかなか飛び越えません。

●とっくに解決したはずの問題

実は103万円の壁の問題は2018年度の税制改正によってすでに解消されています(※3)。

給与収入103万円を超えると配偶者控除がなくなります。そのショックをやわらげるために配偶者特別控除というものを付け足し、2018年度改正では150万円まで拡大されました(それを超えると階段状に減少)。103万円を超えて少し所得税がかかっても、世帯全体では配偶者特別控除が効いて帳消しになります。

●意識のアップデートが遅れている

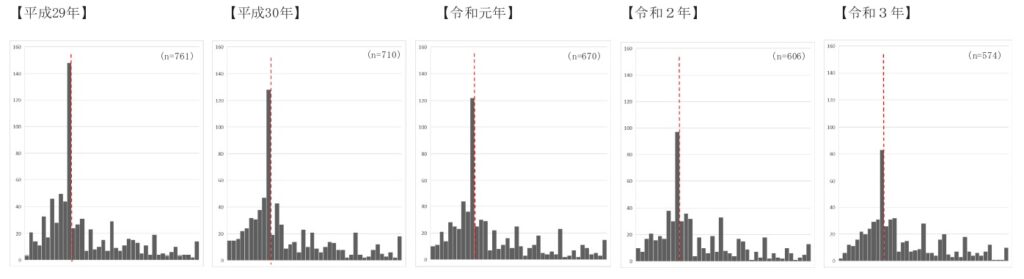

しかし、このような改正がおこなわれても、実際に家計調査データを用いた分析では、103万円の壁を乗り越えた人が増え始めたものの、依然として壁の意識が残っていることがわかりました(※1、※4)。

図2は今回選んだ文献(※1)からの引用です。

2017年(税制改正の前)から2021年(改正後)にわたって、共働き家庭の妻の給与額の分布を示したものです。

2017年は当然、103万円直前に高いピークがあります。2021年はピークが低くなっているものの、依然として103万円の前で立ち止まっている人が多いことが見えます。

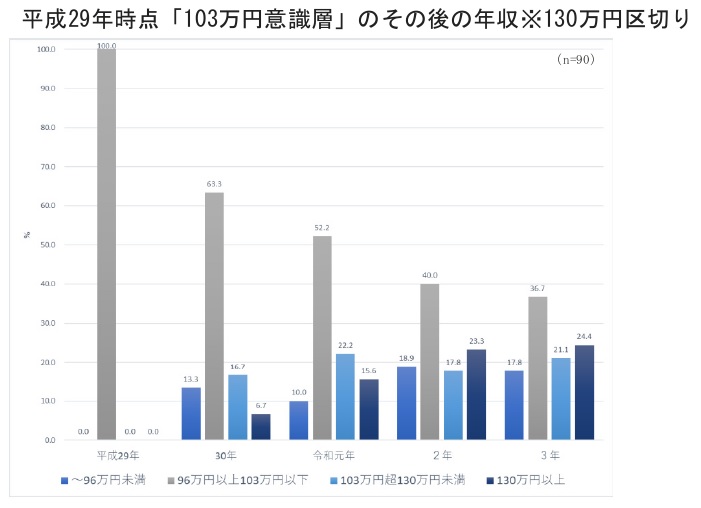

図3はそれを別の角度から眺めたもので、2017年時に「103万円を意識していた人」の年収が2021年にはどうなっていたかを示しています。

この二つの図を見ると、103万円を超えていく人が年々増えていますので、制度改正の効果は着実に出ていることがわかります。しかしそれでも103万円の壁で立ち止まっている人もまだ相当多いようです。

●国民の意識を変えるには

一般の国民にとって税金や社会保険の話は複雑でわかりにくいものです。これまで「103万円」と頭に刷り込まれてきたので、制度改正の後もその記憶のままになっている可能性があります。

税制も社会保険制度もすでに行動経済学の範疇になってきています(※5)。国民の意識を変えるためには、単に国会の中での議論だけでなく、科学的な視点から政策を考える必要があります。

しかし残念ながら、現実の政策議論においては、じっくりといくつかの選択肢を比較検討する余裕はなさそうです。

●制度はこう作られる

実は、配偶者控除制度については、詳細な政策研究(※6)から、専業主婦のためというよりも、農・自営業者と対比される雇用者のための減税の一環として、”与野党が雇用者の支持を競い合う”ことを通じて拡充されてきたということがわかってきました。

政策、制度とはそういうふうに、本来の目的とは異なる政治的な判断によって、性急に作られていくという実例です。

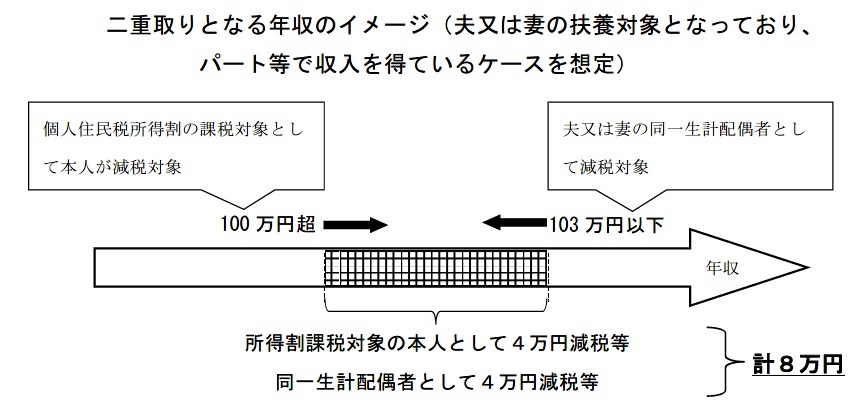

●二重取りの問題(小さく見えるが実は大きい問題)

性急に作られた政策の一つが2023年11月に決まった「定額減税」です(※7)。

納税者一人で所得税・住民税合わせて4万円、同一世帯の扶養家族も一人あたり4万円が減税されました。

図4は文献(※1)からの引用です。

扶養対象者の年収が100~103万円の間に入っていると、扶養対象者本人の住民税が4万円減税されるとともに、同一生計配偶者としてさらに4万円減税されます。

これがいわゆる「二重取り」です。

年収が100~103万円の間というと、たいへんレアな場合のように感じられますが、これまで説明してきた「103万円の壁」の対象者にぴったり重なります。

当時の財務大臣はこの二重取りの存在を認めつつ、「例外的なケースを防ぐために・・・膨大な事務コストがかかる」ことを理由に、実施を進めました。

しかし実際にどれほどの世帯がこの二重取りの対象になるのか、誰も推定していなかった模様です。

本文献(※1)では家計調査データにもとづいて、二重取りの恩恵に預かった世帯は約13万世帯~約91万世帯と推定しました。日本の対象世帯数2,700万(※8)の最大約3%です。

この数字の妥当性評価は難しい。

●誰でも使える「手取り電卓」があれば

国税庁のサイトにはオンラインで確定申告できるシステムが用意されています。前年の収入項目がごく単純な場合は、自分であれこれ計算する必要がなく、必要な数値を入力するだけで簡単に税金の金額が算出され、申告処理がすみます。税務署に足を運び、申告書を提出する必要もなく、毎年のように改正される税金制度の細かいことを知らなくてもよいのが助かります。(税制を本当に理解しているのは税理士だけでしょう。)

それと同様に、主婦や高齢者が、自分や家族にかかる税金や社会保険料を簡単に試算できるツールがあれば、上に書いたような、古いままの、妙な固定観念を払うことができるのではないかと考えます。自分の給与額から世帯全体の手取り額や将来の年金額まで予想できれば、壁の存在を気にした働き控えはなくなるのではないかと思います。

当然、財務省と厚生労働省が責任監修して無料で利用できるようにすべきでしょう。元はとれるはずです。

今、国会で103万円の壁をどのように動かすべきかを議論している国会議員の皆様は、きっと現在のややこしい税制や社会保険制度を深く理解しておられるものと信じています。あるいはAIに政策提案を頼んでいるのかもしれません。■

※1 櫻井「『103万円の壁』の実態分析」と定額減税の二重取り問題」、参議院常任委員会調査室「経済のプリズム」240号(2024年11月18日) pp.15-36 https://www.sangiin.go.jp/japanese/annai/chousa/keizai_prism/backnumber/r06pdf/202424002.pdf

※2 「参議院の調査室」、立法と調査、2014.3、No.350、p.122

https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2014pdf/20140303122.pdf

※3 岩見「配偶者控除の見直しに関する議論」、国立国会図書館 調査と情報、No.842、2015年1月15日 https://dl.ndl.go.jp/view/download/digidepo_8929057_po_0842.pdf?contentNo=1

※4 近藤、他「市町村税務データを用いた既婚女性の就労調整の分析」、RIETIディスカッションペーパー 23-J-049、2023年11月 https://www.rieti.go.jp/jp/publications/dp/23j049.pdf

※5 森「課税・給付と行動経済学」、フィナンシャル・レビュー、令和5年第1号、2023年2月 https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r151/r151_05.pdf

※6 豊福「配偶者控除制度の変遷と政治的要因」、社会保障研究、Vol1、No.4、2017年3月 https://www.ipss.go.jp/syoushika/bunken/data/pdf/sh20264012.pdf

※7 「デフレ完全脱却のための総合経済対策」(閣議決定、令和5年11月2日)

※8 「厚生統計要覧(令和5年度)第1-46表 世帯数・構成割合」によると、日本の総世帯数は54,310千で、その中で二重取りの範囲となり得るのは夫婦のみ世帯13,330千、夫婦と子の世帯14,022千で、その合計27,352千世帯。

Follow me!